107年:護理基本護理(2)

某護理機構承製某項產品之固定成本為 50,000元,每服務件數之變動成本( variable cost)為 150元,銷售價為 250元。該產品損益平衡點(break-even point )之服務件數為多少?

A150

B250

C400

D500

詳細解析

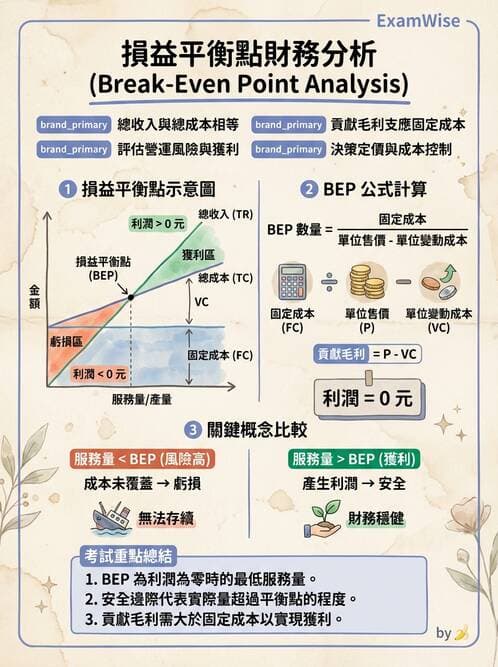

本題觀念:損益平衡 (Break-Even Point, BEP) 的計算

題目考察護理行政中的財務分析能力,重點在於能否運用「損益平衡點=總固定成本 ÷(每單位售價-每單位變動成本)」公式,估算組織於何種服務量下「不賺不賠」。

1. 計算步驟

- 固定成本 (Fixed Cost)

= 50,000 元

→ 不隨服務件數增減而改變 - 每件收入 (Selling Price)

= 250 元 - 每件變動成本 (Variable Cost)

= 150 元

→ 隨服務量增加而線性增加 - 每件貢獻毛利 (Contribution Margin)

= 250 − 150 = 100 元 - 損益平衡服務量

= 50,000 ÷ 100 = 500 件

2. 選項分析

A. 150 件

50,000 ÷ (250−150) = 500,顯然不足,營收無法覆蓋固定成本 → 錯

B. 250 件

僅抵銷 250 × 100 = 25,000 元固定成本 → 仍虧損 → 錯

C. 400 件

400 × 100 = 40,000 元 < 50,000 元 → 仍虧損 → 錯

D. 500 件

500 × 100 = 50,000

...(解析預覽)...

升級 VIP 解鎖圖文解析