107年:護理基本護理(2)

承上題【某護理機構承製某項產品之固定成本為 50,000 元,每服務件數之變動成本(variable cost)為 150 元,銷售價為 250 元。該產品損益平衡點(break-even point)之服務件數為多少?】,若當年度該產品的預期收益為 100,000元時,服務件數應為多少?

A1,500

B1,000

C600

D375

詳細解析

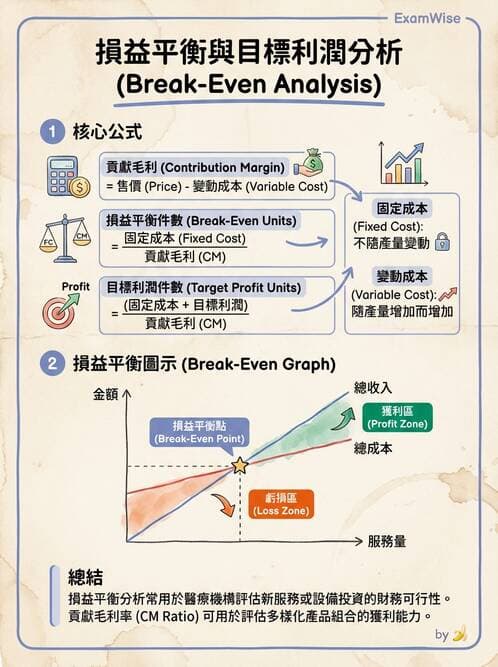

本題觀念:損益平衡分析(Break-Even Analysis)與「目標利潤」服務量計算

題目考的是護理行政中最常見的財務計算──利用固定成本 (Fixed Cost)、變動成本 (Variable Cost) 與售價,先找出單位貢獻毛利 (Contribution Margin),再進一步由「固定成本 + 目標利潤」反推達成該利潤時所需的服務件數。

1. 關鍵公式

- 貢獻毛利(CM)= 售價 − 單位變動成本

- 損益平衡點(BEP, 單位量)= 固定成本 ÷ CM

- 目標利潤所需件數 = (固定成本 + 目標利潤) ÷ CM

2. 步驟解題

-

計算單位貢獻毛利

CM = 250 元 − 150 元 = 100 元/件 -

計算目標利潤所需服務量

目標利潤 = 100,000 元

需要件數 = (固定成本 50,000 + 目標利潤 100,000) ÷ 100

= 150,000 ÷ 100

= 1,500 件

3. 選項分析

A. 1,500(正確)

• 貢獻毛利 1,500 × 100 = 150,000

• 扣除固定成本 50,000 → 淨利 10

...(解析預覽)...

升級 VIP 解鎖圖文解析